金融・経済 バックナンバー

銀行のペイオフ

金融庁は10日朝、日本振興銀行に10日から12日まで、すべての業務を停止するよう命令したと発表しました。

日本振興銀行が、預金保険法74条に基づく経営破綻の申出をしたためで、同行の破綻処理に入った。まずは業務停止で資産の流出などを防ぎ、預金者を保護するための業務停止です。

ペイオフ発動は、昭和46年に、預金保険制度が発足して以来初めてです。

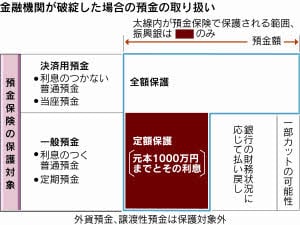

預金保険法は、預金の一定額までしか保護しないことを原則としていまが、銀行破綻が相次いだ、平成はじめころ、政府はペイオフを凍結し、預金を全額保護しました。

平成14年、定期預金についてペイオフ凍結を解除しましたが、足利銀行が平成15年に破綻した際には金融システムへの影響を懸念して公的資金を投入して、国有化しました。また、預金も全額保護しました。

1預金者あたり「元本1000万円とその利息」まで預金の払い戻しに応じる一方、これを超える部分は支払額が「一部」カットされる見通しです。

該当者は預金者11万人のうち、1000万円を超えるお金を預けている預金者は、約3560人、預金総額約6000億円のうち、一部払い戻しされない可能性がある預金は、100億円程度だそうです。

日本振興銀行は、一般の銀行と異なり、取扱う預金の種類が運用目的の定期預金だけで、当座預金や普通預金など決済性預金は扱っていません。

このためペイオフに踏み切っても、企業の日々の資金繰りに悪影響を与える恐れは小さいと金融庁はみています。

また不良債権比率が極めて高いこともあり、公的資金の投入には国民の理解が得られないと判断したもようです。

ある意味「モデルケース」(悪くいえばモルモット)といえるかも知れません。