2012年バックナンバー

国債の急落の可能性

日本の経済成長率や経常収支、為替など30指標をチェックし、国債急落につながる変化があれば損失を軽くするために売却などの対応をとるという計画です。

「数年後」に、国債の価格が急落して金利が数%にはね上がる可能性があり、損を少なくするために短期間に数兆円の国債を売らざるを得なくなることもあるとしています。

「国債の金利が上昇する」=「国債の価格が下がる」です。

「国債の金利が上昇」すれば、新規の国債の金利を高くせざるをえないわけですから、金利の安い「既発の国債」の価格は下がります。

もちろん、満期までの期間が短かい国債なら、「だまって」満期まで保有していればいいわけですが、満期までの期間が長い国債は売却して損を確定させるか、含み損として時価を下げなければなりません。

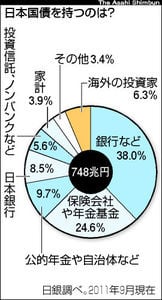

日本政府の借金総額は約1000兆円以上あり、このうち国債を発行して投資家から借りているのは約750兆円(平成23年9月末)です。

国債の9割超は国内で買われ、4割を銀行が持っています。

三菱東京UFJ銀行は、ゆうちょ銀行を除いて、最大の約42兆円を持ち、国債を売買する債券市場への影響力が大きいといえます。

国債の9割超は国内で買われ、4割を銀行が持っているから、日本国債は「安全」と考えておられる方も多いかもしれません。

平成23年度の新規国債発行額は44兆3000億円です。

国債の金利が1%上昇すれば、新規国債を発行する際、国債の金利が全く上昇しなかった場合に比べ、4400億円余分に金利を支払うとの約束の国債を発行するということになります。

2%の金利上昇なら8900億円、3%の金利上昇なら1兆3000億円、4%の金利上昇なら1兆7000億円、5%の金利上昇なら2兆2000億円です。

そうでなくても、毎年1兆円の社会保障費の増加が見込まれています。

例えば、2.2%の金利増加があって、国債発行額が一定、そのままで金利が推移するとしても、毎年1兆円の利払い増加が見込まれ、4.4%の金利増加があって、国債発行額が一定、そのままで金利が推移すると毎年2兆円の利払い増加が見込まれるということになります。

社会保障費の増加をあわせると、2.2%の金利増加で毎年2兆円の増加、4.4%の金利増加で毎年3兆円の増加です。

5%の消費税増税での収入増が13兆円にすぎないことを考えれば、いかに大きな数字であることがわかりますね。

一般に、三菱東京UFJ銀行、三井住友銀行、みずほ銀行などメガバンクの保有する国債は、満期までの期間が短かい国債、その他の銀行などの保有する国債は、満期までの期間が長い国債といわれています。

三菱東京UFJ銀行ほどの銀行が、日本国債の価格急落に備えた「危機管理計画」をつくるという段階に来ているということは、日本国債暴落のリスクも近い将来来ると考えていいのではないでしょうか。

財政再建が喫緊の課題となってきています。