2019年バックナンバー

雑記帳

年金の得する世代、損する世代

現行制度の国民年金は、20歳から60歳まで40年間保険料を納めれば、65歳から月約6万4000円を受取れるとなっています。

現行制度でも、納付期間を65歳まで延ばせば(任意)、毎月8000円ほど多く受取れる仕組みになっていますが、60歳で、国民年金の納付義務はなくなります。

平成30年の1か月当たりの保険料は1万6340円です。

弁護士も、自営業者ですから、国民年金の保険料を支払っています。

国民健康保険と違って、収入の多寡によって金額が異ならないのはいいですね。

年金額が同じですから、保険料が同じなのは当然のことですね。

国民健康保険と違って、収入の多寡によって金額が異ならないのはいいですね。

年金額が同じですから、保険料が同じなのは当然のことですね。

厚生年金(公務員の場合共済年金)は65歳から支給ですが、68歳や70歳に延ばすという案が、出ては消え、消えては出たりしています。

国民年金も同じで、65歳から支給ですが、68歳や70歳に延ばすという案が、出ては消え、消えては出たりしています。

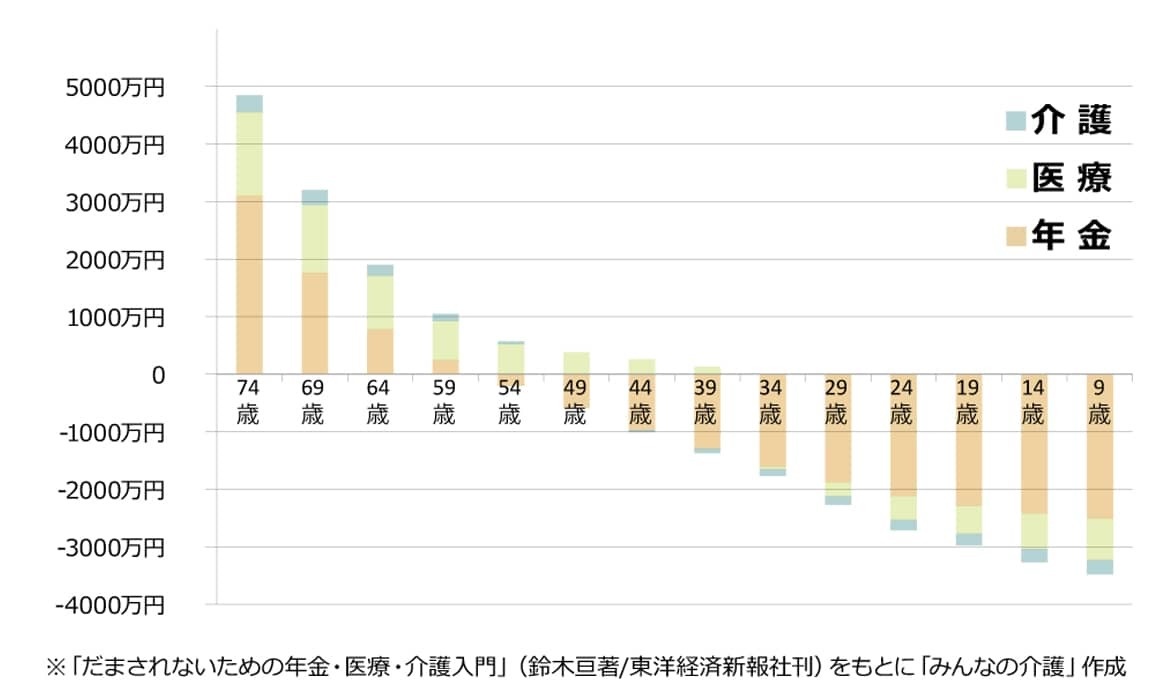

少し古いですが、厚労省が平成23年に発表した試算によると、右上の図のとおりで「納め得世代」「納め損世代」にわかれます。

概略、8歳調整すれば「納め得世代」「納め損世代」かがわかります。

もっとも、年金ですから、本人が長生きするかどうかによることは当然です。