2019年バックナンバー

雑記帳

資産寿命

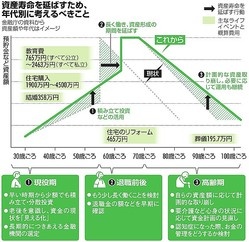

金融庁は、令和元年5月22日、人生100年時代に向け、長い老後を暮らせる蓄えにあたる「資産寿命」をどう延ばすかについて、審議会が、働き盛りの現役期、定年退職前後、高齢期の3つの時期ごとに、資産寿命の延ばし方の指針案を示しました。

政府が、年金など公助の限界を認めて、国民の「自助」を呼びかける内容になっています。

報告書案によりますと、年金だけが収入の無職高齢夫婦(夫65歳以上、妻60歳以上)だと、家計収支は平均で月約5万円の赤字となります。

蓄えを取り崩しながら20~30年生きるとすれば、現状でも1300万~2000万円が必要になり、長寿化で、こうした蓄えはもっと多く必要になるという計算です。

具体的には、仕事をして収入のある「現役期」は、老後までの時間が長いことをメリットとして挙げ、少しずつでも毎月一定額を複数の投資商品に長期間、分散して投資し続けることを提案。長期的につきあえる金融機関や投資アドバイザーを見つけておくことも重要としました。

「退職前後期」は退職金や年金受給額などを把握して、マネープランの再検討を推奨。資産の不足が予想される場合は就労期間を延ばすことや、住宅の売却や物価の安い地方への移住も選択肢としました。

心身が衰え始める「高齢期」では、大病や老人ホームへの入居などで、当初の想定よりも医療や介護の費用が膨らんでいる可能性があると指摘し、その上で、将来起こりうる認知機能や判断能力の低下に備え、金融資産を整理し、通帳の保管場所や資産情報を信頼できる第三者と共有するといった対策が重要としました。

現役期は「少額からでも資産形成の行動を起こす時期」と説明。生活資金を預貯金で確保しつつ、長期・分散・積立て投資を呼びかけています。

というのが「年金2000万円不足問題」の内容です。

「年金生活開始後、預貯金がなくても100年安心」というはずなどありません。

日本から、無尽蔵の石油でも出ない限り・・・

年金は、若い世代から老年世代への仕送りです。

昔は、大家族で問題はなかったのですが、核家族化で、ドライな金銭のやりとりになりました。

少子高齢化で、若い世代が少なくなり、老年世代が多くなったため、若い世代から老年世代への仕送りが減るという単純な理屈です。

それだけの話ですね。

少子高齢化で、若い世代が少なくなり、老年世代が多くなったため、若い世代から老年世代への仕送りが減るという単純な理屈です。

それだけの話ですね。