2019年バックナンバー

雑記帳

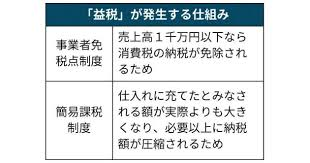

益税

令和元年10月1日より、消費税が10%に上がりそうです。

中小・零細企業の負担を軽くするために導入された特例によって、消費者が払った消費税が納税されないまま事業者(経営者や企業)の手許に残ることがあります。

「益税」といいます。

「益税」を生む特例には「事業者免税点制度」と「簡易課税制度」の2つがあります。

あわせて数千億円規模が事業者の手元に残っていると推計されています。

「事業者免税点制度」は、売上高が1000万円以下なら消費税の納税義務を免除する仕組みです。

事業者が消費税を徴収しておきながら、消費税を納めなくていいのですから、徴収した消費税が、まるまる事業者の懐に入ります。

「簡易課税制度」は、売上高が5000万円以下なら、売り上げの一定割合が仕入れに充てられているとみなす制度です。

第一種事業(卸売業) 90%

第二種事業(小売業) 80%

第三種事業(製造業等) 70%

第四種事業(その他の事業) 60%

第五種事業(サービス業等) 50%

第二種事業(小売業) 80%

第三種事業(製造業等) 70%

第四種事業(その他の事業) 60%

第五種事業(サービス業等) 50%

少し古い調査ですが、平成24年10月4日、消費税の簡易課税制度について、会計検査院が制度を利用した中小企業など4699事業者を検査したところ、79.6%の3742事業者で、税金の一部が事業者の手元に残る「益税」が発生していたことが発表されています。

益税は推計で総額22億円に上るそうです。

消費税が8%から10%に増額されれば、事業者の「益税」も増えます。

弁護士は、結構「益税」のお世話になっています。

まず「事業者免税点制度」について説明します。

税引き売上1000万円以下の弁護士がいるのかと考える方もあるかと思います。

事務所を構えて、事務員を雇用している弁護士が、税引き売上1000万円以下ということは考えにくいです。

ただ、勤務弁護士(イソ弁)なら、ボス弁から給与を受取って事務所事件をするほか、事務所とは関係のない個人事件をてがけるのが通常です。

弁護士不況の今、事務所とは関係のない個人事件が1000万円以上(基準時は2年前の売上高です)というイソ弁は考えにくいですね。

個人事件が1000万円以上になれば、パートナーになっているか、単独事務所か共同事務所かは別として、独立しているでしょう。

税引き売上1000万円以下(2年前が基準)の若い弁護士なら消費税は納めていません。

税金を「まけて」と交渉すれば、どうせ納めていないのですから「まけて」くれるかも知れません。

税金を「まけて」と交渉すれば、どうせ納めていないのですから「まけて」くれるかも知れません。

つぎに「簡易課税制度」について説明します。

税引き売上収入5000万円以下の弁護士は十分食べていけます。

弁護士の経費のうち、一番大きなものは、人件費と家賃です。

人件費は、消費税がかかっていません。ただし「派遣」を除きます。

その他、公租公課(事業税など)、弁護士会費(単位会により異なりますが、年間40万円程度になります)、保険料(弁護士賠償保険などです)には税金がかかりません。

その他、公租公課(事業税など)、弁護士会費(単位会により異なりますが、年間40万円程度になります)、保険料(弁護士賠償保険などです)には税金がかかりません。

それでいて、経費の50%ではなく、売上高の50%(法律事務所は、第五種事業=サービス業)を仕入れとみなしてくれるわけですから、「益税」が出るのは当然ということになります。

税引き売上5000万円以下(2年前が基準です)の弁護士は、消費税を納めています。

税金を「まけて」と交渉しても無駄です。

税金を「まけて」と交渉しても無駄です。

「益税」の最大の魅力は、なんと言っても、益税には税金がかからないことです。

税金がかからない収入は、ある意味、夢のような収入です。

税金がかからない収入は、ある意味、夢のような収入です。

また、8%から10%に消費税が増えれば、益税の金額も増加します。